財産的基礎・金銭的信用を有すること(財産的要件)

財産要件のうち、財産的基礎・金銭的信用は、一般建設業許可と特定建設業許可で大きく異なります。

特定建設業許可の財産要件は、発注者や下請の保護という要請が強く、一般建設業許可よりも厳しいものとなっています。

申請直前の決算期の財務諸表を判断に使う

設立後決算を終了している法人・個人は、許可申請時の直前の決算期における財務諸表で判断されます。

※法人は、原則として各事業年度終了の日の翌日から2月以内に、管轄の税務署確定申告書を提出する必要があるため、決算日から2カ月以上経過して、許可申請する場合は、直前決算期の確定申告・決算報告書が必要です。

新規設立の企業にあっては創業時の財務諸表で判断されます。

一般建設業許可

次のいずれかに該当すること

・直前の決算において、自己資本額が500万円以上あること

法人:法人税の確定申告書の別表一と決算報告書

個人:所得税の確定申告書の第一表と第二表と青色申告決算書(又は収支内訳書)と貸借対照表

自己資本が500万円以上あること

『自己資本』は、決算書の「貸借対照表」の「純資産の部」の「純資産合計」を指します。

直近の決算書の「純資産合計」が、500万円以上になっていれば、財産的基礎の要件は クリアしています。

※商業登記の「資本金」が500万円以上必要と思われる方いますが、そうではありません。

自己資本とは、

・法人は、貸借対照表の「純資産の額」

・個人は、貸借対照表の「期首資本金、事業主借勘定及び事業主利益の合計額から事業主貸勘定の額を控除した額に負債の部に計上されている利益留保性の引当金及び準備金を加えた額」

のことをいいます。

・500万円以上の資金調達能力を証明できること

金融機関の預金残高証明書(残高日が申請日前4週間以内)で証明

・許可申請直前の5年間に許可を受けて継続して建設業の営業をした実績を有すること

特定建設業許可

資本金の額が、2,000万円以上であること

資本金とは、

・法人は、株式会社は払込資本金、特例有限会社は資本の総額、合資会社や合名会社は出資金額

・個人は、期首資本金

のこといいます。

この資本金が、2,000万円に満たない場合、原則として、決算日までに増資をすることをお勧めします。

尚、大阪府の場合、以下のような資本金の増資による特例があります。

資本金の額が、申請時直前の決算期における財務諸表では、資本金の額に関する基準を満たさないが、

申請日までに増資を行うことによって基準を満たすこととなった場合には、資本金の額に関する基準を満たしているものとして取り扱います。

⇒直前決算では、資本金が2,000万円未満であっても、特定建設業許可申請時までに、2,000万円以上に増資していればOKです。

自己資本額(純資産)が、4,000万円以上あること

自己資本とは、

・法人は、貸借対照表の「純資産の額」

・個人は、貸借対照表の「期首資本金、事業主借勘定及び事業主利益の合計額から事業主貸勘定の額を控除した額に負債の部に計上されている利益留保性の引当金及び準備金を加えた額」

のことをいいます。

この自己資本額が、4,000万円に満たない場合、必ず、決算日までに、増資などで純資産を増額しておく必要があります。

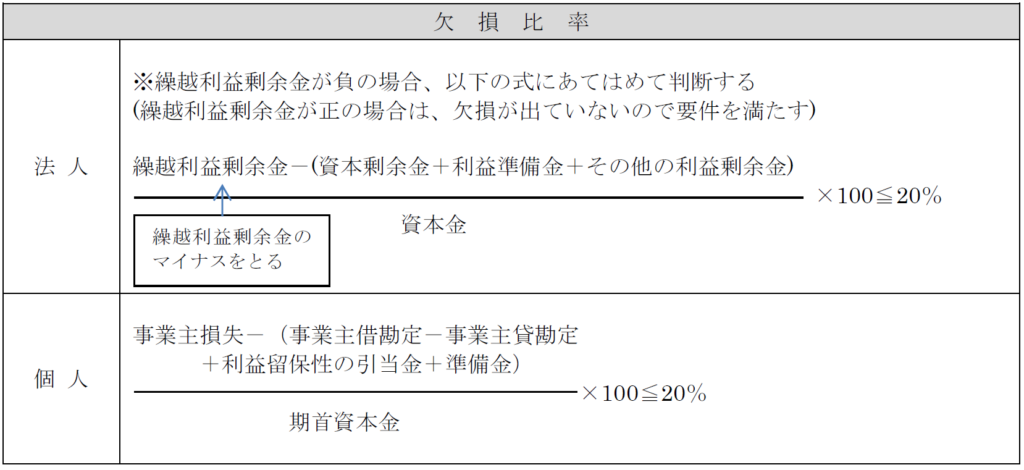

欠損額が資本金の20%を超えていないこと

欠損の額とは、

・法人は、貸借対照表の繰越利益剰余金がマイナスである場合に

「繰越利益剰余金」の額が、「資本剰余金」、「利益準備金」および「任意積立金」の合計額を上回る額

・個人は、貸借対照表の「事業主損失」が、「事業主借勘定」から「事業主貸勘定」の額を控除した額に

負債の部に計上されている「利益留保性の引当金及び準備金」を加えた額を上回る額

のことをいい、

・法人は、『欠損の額』が、 『資本金額の20%』を超えていないこと

・個人は、『欠損の額 』が、『 期首資本金額 の20%』を超えていないこと

が必要です。

法人は、

直近の「繰越利益剰余金」がプラスであれば問題ありません。

直近の「繰越利益剰余金」がマイナスの場合、資本剰余金などの額を上回った額が、資本金額の20%以上のマイナスになっていると、特定建設業許可の申請ができません。

【計算式】(長崎県土木部監理課「建設業許可申請の手引き」(令和5年4月 改訂版)から引用)

流動比率が75%以上であること

流動比率とは、貸借対照表の「流動資産」を「流動負債」で割った数値を百分率で表したものです。

具体的な計算式は、

流動比率 = 流動資産 ÷ 流動負債 × 100% です。

例えば、流動資産合計額が3,200万円、流動負債合計額が4,000万円の場合は流動比率は80% です。

特定建設業許可更新時にも財産要件を満たさないといけません

特定建設業許可は更新ごとに財産的基礎要件を満たす必要があります。

更新時に会社の財務状況が悪化していると特定建設業許可の更新できず、許可が取り消されます。改めて、一般建設業の許可を取り直さないといけないことになります。

なお、特定建設業の財産的基礎の要件は、許可の申請時に審査されるもので、許可の有効期間中の決算変更届の内容が特定建設業の基準に適合しない状態が生じても、許可を取り消されることはありません。

「般・特新規は要注意」もご確認ください