経営業務の管理責任者等(常勤役員等)とはどんな人

建設業許可要件の1つの「適正な経営体制を有し、経営業務の管理責任者がいるという要件は、常勤の役員や個人事業主等が個人として、若しくは、組織として、建設業の経営に関する一定の経験を有しているということです。

建設業の経営に関する一定の経験とは、下記のようになります。

| 建設業法施行規則 第7条第1号 | 経験期間の地位 | 経験の内容 | 必要年数 | 常勤役員を直接補佐する者 |

|---|---|---|---|---|

| イ(1) | 建設業に関する経営業務の管理責任者 | 経営業務の管理責任者としての経験 | 5年以上 | ー |

| イ(2) | 建設業に関する経営業務の管理責任者に準ずる地位 | 執行役員等としての経営管理経験 | ー | |

| イ(3) | 経営業務の管理責任人者を補佐する業務に従事した経験 | 6年以上 | ー | |

| ロ(1) | 建設業の役員又は役員等に次ぐ地位 | 役員等に次ぐ職制上の地位の場合は財務管理・労務管理・業務運営のいずれかの業務 | 5年以上 (建設業の役員等の経験2年以上を含む) | 建設業の財務管理・労務管理・業務管理についてそれぞれ業務経験5年以上の者 (1人が複数の経験を兼ねることが可能) |

| ロ(2) | 役員等 (建設業以外を含む) |

|||

| ハ | 国土交通大臣がイ又はロに掲げるものと同等以上の経営体制を有すると認定したもの | |||

上記建設業法施行規則7条第1号ロは、『組織』として満たさなければならない要件で、これを満たすには、相応の組織体制があることが必要です。

要件を満たすことを証明する書類のポイント

イ)1人の常勤役員等が建設業の経営業務の管理を行う体制

この1人で経営業務の管理を行うという要件は、従来からあるもので、建設業法が本来求めている管理体制と考えてください。

イ-1)建設業に関する経営業務の管理責任者 経験が5年以上ある場合

建設業許可を新たに取得する場合、『イ 1)建設業に関する経営業務の管理責任者 経験が5年以上 』で申請することが圧倒的に多いと思います。その場合に必要な書類の概要は以下のようになります。

法人の場合

| 要件 | 書類の名称 |

|---|---|

| 法人 | 定款 |

| 経営業務の管理責任者等 ※イ(1):常勤役員等の場合 | 経営経験のある法人について ・法人税確定申告書(別表一・決算報告書、役員報酬手当及び人件費等の内訳) ・建設工事の契約書・注文書・請求書 ※5期分以上必要 ※過去に建設業許可業者の常勤役員等の場合、 その建設業者の建設業許可申請書、変更届の常勤役員等証明書(様式第7号)等 |

| 健康保険・厚生年金保険 ※健康保険に加入の場合 | ・納入告知書 納付書・領収書の写し、保険納入告知額・領収済通知書の写し ・健康保険・厚生年金被保険者標準報酬決定通知書 等のいずれか |

| 雇用保険 | 労働保険概算・確定保険料申告書 と 領収済通知書の写し 等 (法人の役員は、原則適用除外) |

| 経営業務の管理責任者等 | 健康保険被保険者証+健康保険被保険者標準報酬決定通知書 又は、住民税特別徴収税額通知書 ※75歳以上の場合:住民税特別徴収税額通知書 |

個人の場合

| 要件 | 書類の名称 |

|---|---|

| 経営業務の管理責任者等 ※イ(1):個人事業主 | ・所得税確定申告書(第一表) ・建設工事の契約書・注文書・請求書 ※5期分以上必要 ※過去に建設業許可業者で常勤役員等の場合、 その建設業者の建設業許可申請書、変更届の常勤役員等証明書(様式第7号)等 |

| 健康保険・厚生年金保険 ※国民健康保険に加入の場合 | 厚生年金保険についての ・納入告知書 納付書・領収書の写し、保険納入告知額・領収済通知書の写し ・健康保険・厚生年金被保険者標準報酬決定通知書 等のいずれか |

| 雇用保険 | 労働保険概算・確定保険料申告書 と 領収済通知書の写し 等 (1人でも雇っていれば、適用事業所です) (個人事業主、同居の親族のみの事業所は、原則適用除外) |

| 経営業務の管理責任者等 | ・個人事業主:国民健康保険被保険者証 ・専従者:国民健康保険被保険者証+所得税確定申告書 (第一表・専従者の名と賃金記載頁) ・従業員:健康保険被保険者証+」健康保険被保険者標準報酬決定通知書 等 ※75歳以上の場合:所得税確定申告書(第一表)と住民税課税証明書 等 |

※所得税確定申告書を紛失して見つからない場合、申告した税務署に過去分のコピーを出してもらえる可能性があります

イ-2)権限委譲を受けた執行役員等としての経営管理 経験が5年以上ある場合

権限委譲を受けた執行役員等としての経営管理 経験が5年以上あることを証明するために、上記イ-1)の書類に加えて、組織図や業務執行する部門が建設業に関する部門であることを規定した業務分掌規程、定款、取締役会議事録などが必要です。

イ-3)経営業務の管理責任人者を補佐する業務に従事した経験が6年以上ある場合

経営業務の管理責任人者を補佐する業務に従事した経験が6年以上あることを証明するために、

法人の場合は、上記イ-1)に加えて、準ずる地位(職制上の地位)であることを示す法人の組織図や年金の被保険者記録照会回答票(年金事務所発行)等が必要です。

個人の場合は、上記イ-1)の①営業の実態にある所得税の確定申告のうち、第一表(税務署の受付印または税務署の受信通知必要)に事業専従者欄又は給料賃金の内訳欄に氏名・金額の記載がなければなりません。

ロ)2名以上で建設業の経営業務の管理を行う体制

建設業に関して2年以上かつ5年以上の役員等としての経営経験がある1人の常勤役員等(b1、又は、b2)と、その法人で建設業の「財務管理」「労務管理」「業務運営」について、常勤役員等を直接に補佐する経験が5年以上あるもの(C1、1C2、C3)をそれぞれ置いて、複数名の組織で経営業務の管理を行う体制です。

経営管理体制の常勤役員等

ローb)常勤役員等

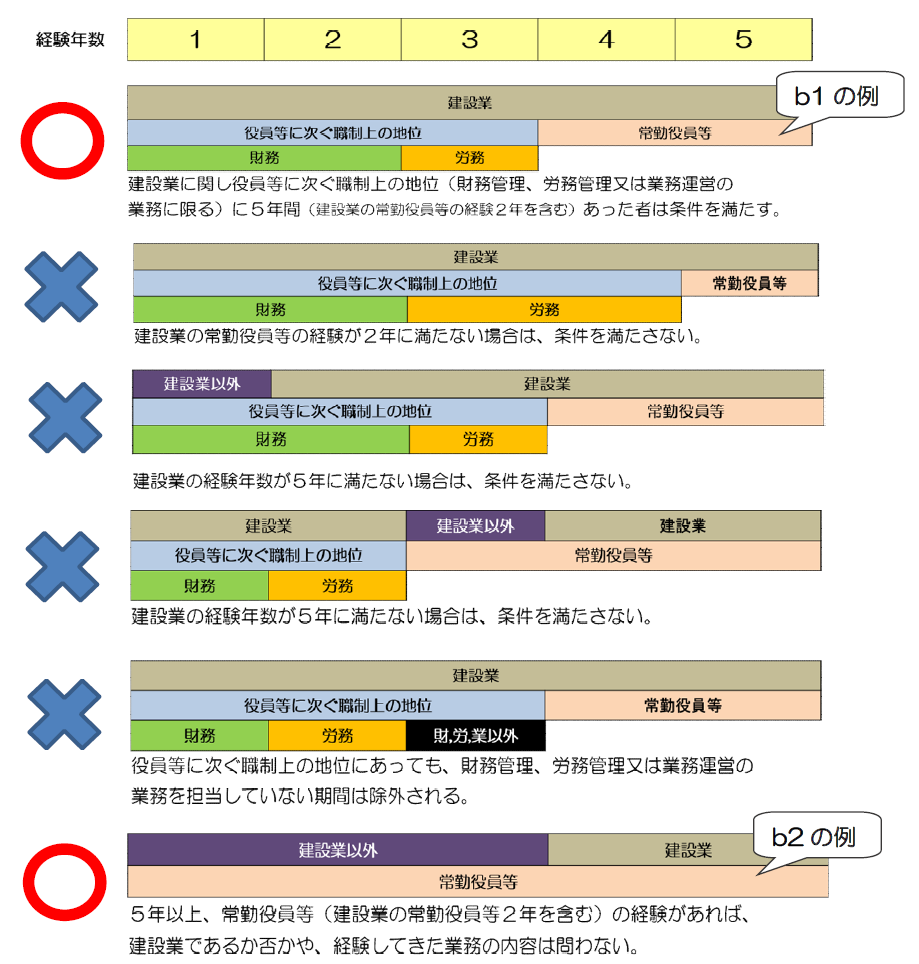

(b1)建設業に関し、2年以上役員等としての経験を有し、かつ、5年以上役員等又は役員等に次ぐ職制上の地位にある者(財務管理、労務管理又は業務運営の業務を担当するものに限る)としての経験を有する者

(b2)5年以上役員等としての経験を有し、かつ建設業に関し2年以上役員等としての経験を有する者

この内容について、大阪府の建設業の手引きに図解がありますので、引用します。

(b1)常勤役員等

●建設業に関し、2年以上役員等を経験したことを証明する書類

上記「イ-1)建設業に関する経営業務の管理責任者 経験が5年以上ある場合」と同様で、

期間が2年以上となります。

●建設業に関し、役員等に次ぐ職制上の地位(財務管理・労務管理・業務運営)にあった経験を証明する書類

・法人の場合、組織図等

役員等に次ぐ職制上の地位(財務管理・労務管理・業務運営)の立場、経験期間の記載

・経験が「財務管理」、「労務管理」又は「業務運営」の業務経験に該当することを確認するための書類

業務分掌規程、過去の稟議書等

・「財務管理」、「労務管理」又は「業務運営」の業務経験の期間を確認するための書類

人事発令書等

・役員等に次ぐ職制上の地位(財務管理・労務管理・業務運営)での経験の在職期間を確認するための書類

法人の場合、被保険者記録照会回答票(年金事務所発行)

個人事業主の場合、所得税確定申告書(第一表・専従者の名と賃金記載頁)

・経験年数を確認する書類

法人税確定申告書の別表一(個人事業主の場合、所得税確定申告書の第一表)

工事内容・工事期間・請負金額が確認できる注文書・請求書等

(b2)常勤役員等

●建設業に関し、2 年以上役員等としての経験

上記「イ-1)建設業に関する経営業務の管理責任者 経験が5年以上ある場合」と同様で、

期間が2年以上となります。

●建設業以外の法人役員・個人事業主経験

・法人の役員としての経験の場合、履歴事項全部証明書・閉鎖事項全部証明書等

・個人事業主としての経験の場合、所得税確定申告書の第一表

ローC1、C2、C3)常勤役員等を直接に補佐する者

(c1)(c2)(c3)における業務経験については、許可を受けている建設業者にあってはその建設業者、許可を受けようとする建設業を営む者にあってはその建設業を営む者における5年以上の建設業の業務経験に限る。

(c1)許可の申請を行う建設業者において5年以上の財務管理の業務経験を有する者

(c2)許可の申請を行う建設業者において5年以上の労務管理の業務経験を有する者

(c3)許可の申請を行う建設業者において5年以上の業務運営の業務経験を有する者

※許可申請する法人での業務経験しか認められませんので、ご注意ください。

財務管理・労務管理・業務管理について、別々に3名置く義務はなく、各業務の経験があることを証明できれば、1名でも認められます。

・「財務管理」、「労務管理」又は「業務運営」の業務経験に該当することを確認するための書類

業務分掌規程、過去の稟議書等

・「財務管理」、「労務管理」又は「業務運営」の業務経験の期間を確認するための書類

人事発令書等

・役員等に次ぐ職制上の地位(財務管理・労務管理・業務運営)での経験の在職期間を確認するための書類

法人の場合、被保険者記録照会回答票(年金事務所発行)

個人事業主の場合、所得税確定申告書(第一表・専従者の名と賃金記載頁)

・経験年数を確認する書類

法人税確定申告書の別表一(個人事業主の場合、所得税確定申告書の第一表)

工事内容・工事期間・請負金額が確認できる注文書・請求書等