建設業許可業者は、毎事業年度終了後(4か月以内)に、許可行政庁に決算変更届を提出しなければなりません。

決算変更届の財務諸表は、税理士や会計士が作成した確定申告用の決算報告書を基に、建設業法に定められた様式に書き換えて作成しなければなりません。

| 法人の財務諸表 | ・貸借対照表(法人用) ・損益計算書(法人用) ・株主資本等変動計算書 ・注記表 |

税務申告の決算書から建設業の財務諸表への組み換えの基本

建設業のみを事業としている場合は、下記の原則で一般会計の決算報告書の勘定科目を建設業会計の貸借対照表・損益計算書に割り当てていきます。

必ず工事に関する項目は対応する建設業会計科目に割り当てなければなりませんし、科目名称から割り当てる建設業会計科目の判断に迷うものを下記に列挙します。

また、建設業以外の兼業がある場合、建設業にあたる金額をそれぞれ建設業会計に抜き出し、それ以外の金額を、兼業の各科目に分けて、計上しなければいけません。

貸借対照表

| 一般会計 | 建設業会計 |

|---|---|

| 工事に係る「売掛金」「未収入金」 | 完成工事未収入金 |

| 工事に係る「前渡金」「仕掛工事」「仕掛品」「棚卸資産」 | 未成工事支出金 |

| 工事に係る「原材料」「貯蔵品」「仮設材料」「商品」「製品」 | 材料貯蔵品 |

| 工事に係る「買掛金」「未払金」 | 工事未払金 |

| 工事に係る「前受金」 | 未成工事受入金 |

※注意

貸借対照表の科目の金額が、総資産の5%を超える場合は、「その他」等の科目にまとめず個別に抜き出して科目を「その他」等の上に挿入して計上します。

損益計算書

| 一般会計 | 建設業会計 |

|---|---|

| 工事に係る「売上高」 | 完成工事高 |

| 工事に係る「売上原価」 | 完成工事原価 |

| 工事に係る「売上総利益」 | 完成工事総利益 |

| 「支払手数料」「初回費」「会議費」「研修費」「リース料」「消耗品費」 「管理費」「支払報酬」「車両費」「燃料費」「廃棄物処理費」「委託管理費」 ただし、販売費及び一般管理費合計額の10%を超える科目は、 個別に計上すること | 販売費及び一般管理費 「雑費」 |

※注意

損益計算書の科目の金額が、各区分の合計額の10%を超える場合は、「その他」等の科目にまとめず個別に抜き出して科目を「その他」等の上に挿入して計上します。

貸借対照表の書き方例

参考として、具体的に建設業会計の貸借対照表の書き方例を挙げておきます。

ご注意:

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

”〇〇〇をどこに書けばいいかわからない”との質問を受けることが多いので、記載すべきところに追加しています。

①-1024x710.png)

「流動資産合計」は、その上に記載した額の合計です。

②-989x1024.png)

「有形固定資産合計」「無形固定資産合計」「投資その他の資産合計」は、それぞれその上に記載した額の合計です。「固定資産合計」は、「有形固定資産合計」「無形固定資産合計」「投資その他の資産合計」の合計です。

「繰延資産合計」は、その上に記載した額の合計です。

「資産合計」は、「流動資産合計」「固定資産合計」「繰延資産合計」の合計です。

③-1024x774.png)

「流動負債合計」は、その上に記載した額の合計です。

「固定負債合計」は、その上に記載した額の合計です。

「負債合計」は、「流動負債合計」と「固定負債合計」の合計です。

④-1024x640.png)

「株主資本合計」は、その上に記載した額の合計です。

(この科目群は、株主資本等変動計算書にそのまま使います)

「純資産合計」は、「株主資本合計」と「評価・換算差額等合計」と「新株予約権」の合計です。

「負債純資産合計」は、「負債合計」と「純資産合計」の合計です。

「負債純資産合計」は、資産の部の「資産合計」と合致していなければなりません。

損益計算書の書き方例

参考として、具体的に建設業会計の損益計算書の書き方例を挙げておきます。

ご注意:

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

”〇〇〇をどこに書けばいいかわからない”との質問を受けることが多いので、記載すべきところに追加しています。

_①-967x1024.png)

_②-1024x579.png)

完成工事原価報告書の書き方例

_③完成工事原価報告書-1024x461.png)

兼業事業売上原価報告書の書き方例

兼業事業がある場合のみ記載する報告書です

_④兼業事業売上原価報告書-1024x761.png)

株主資本変動計算書の書き方例

貸借対照表の「純資産の部」にある「株主資本」の各数字が、最下部の「当期末残高」に入ります。

(最上部の「当期首残高」には、前期の貸借対照表の「株主資本」が入ります)

当期変動額は、期中の配当や利益剰余金を積み立てていいる場合に記載します。

当期純利益は、「損益計算書」の「当期純利益」と一致します。

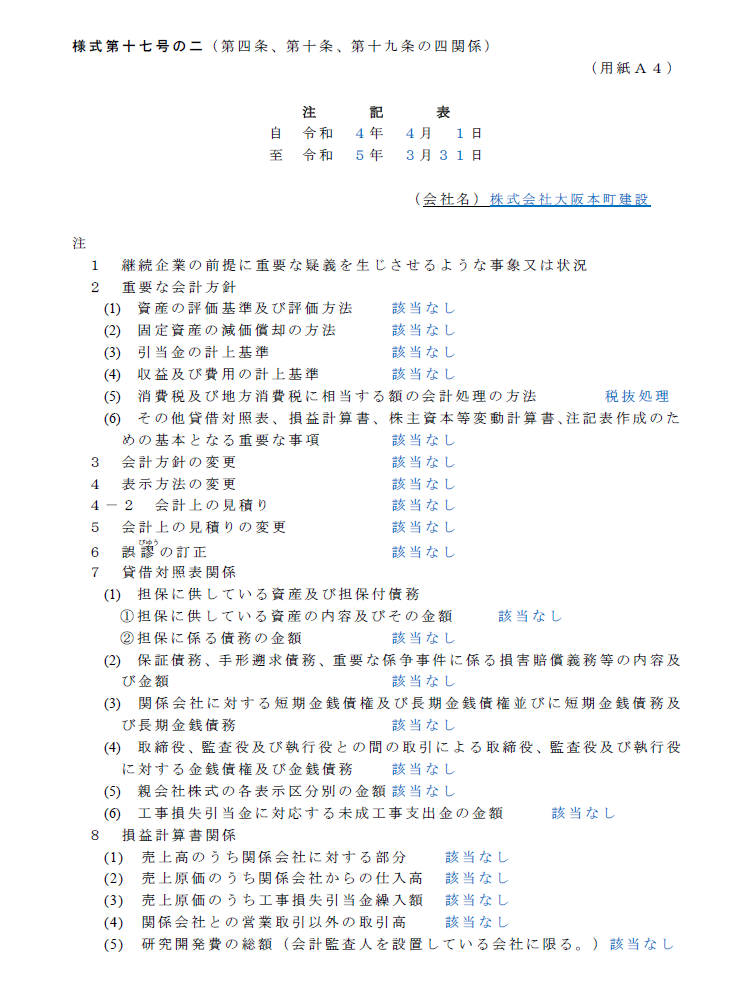

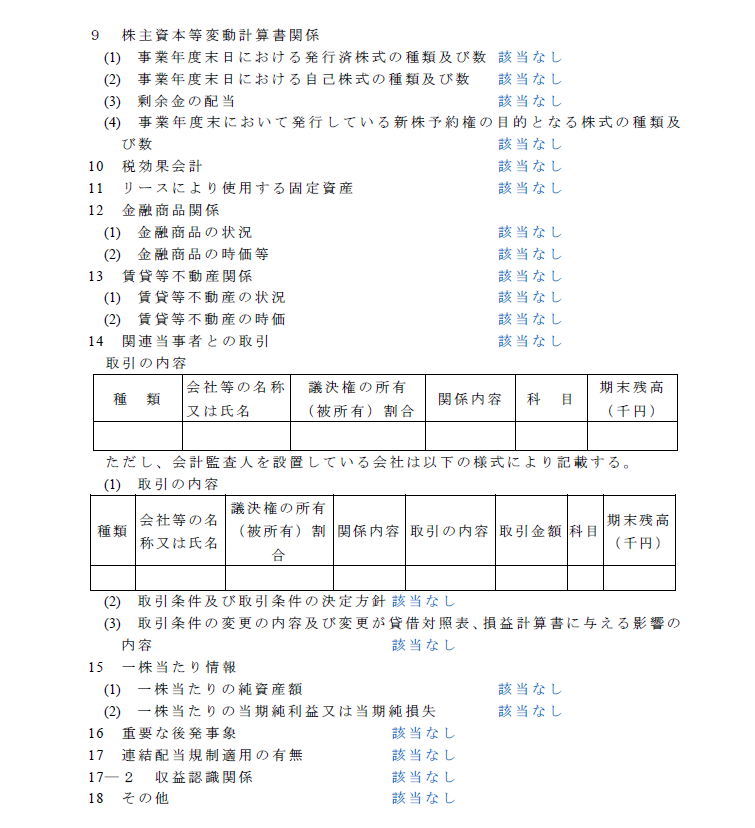

注記表の書き方例

決算書の注記表の内容に沿って、対応する項目をそれぞれ記載します。

会社の種類(会計監査人設置会社、公開会社、株式譲渡制限会社、持分会社)により記載しなければならない内容が異なりますが、記載する内容がなければ、「該当なし」と記載します。

2の「重要な会計方針」の(5)「消費税及び地方税に相当する会計処理の方法」は、

課税事業者は「税抜処理」、免税事業者は、「免税につき税込処理」と記載します。